펀딩비란? 무기한 선물 펀딩비 계산 공식·정산 시간·롱숏 지급 방향 총정리

무기한 선물(Perpetual Futures)을 거래하다 보면 가만히 포지션만 들고 있어도 잔고가 조금씩 늘거나 줄어드는 걸 보게 됩니다. 그 정체가 바로 펀딩비(Funding Rate)입니다. 이 글에서는 펀딩비의 정의와 계산 공식, 정산 주기, 롱·숏 지급 방향, 시장 심리 해석, 그리고 실전 활용 전략까지 한 번에 정리합니다.

- 펀딩비는 거래소가 가져가는 수수료가 아니라 롱과 숏 트레이더끼리 주기적으로 주고받는 비용입니다.

- 무기한 선물 가격을 현물 가격에 묶어두기 위한 가격 앵커링 장치입니다.

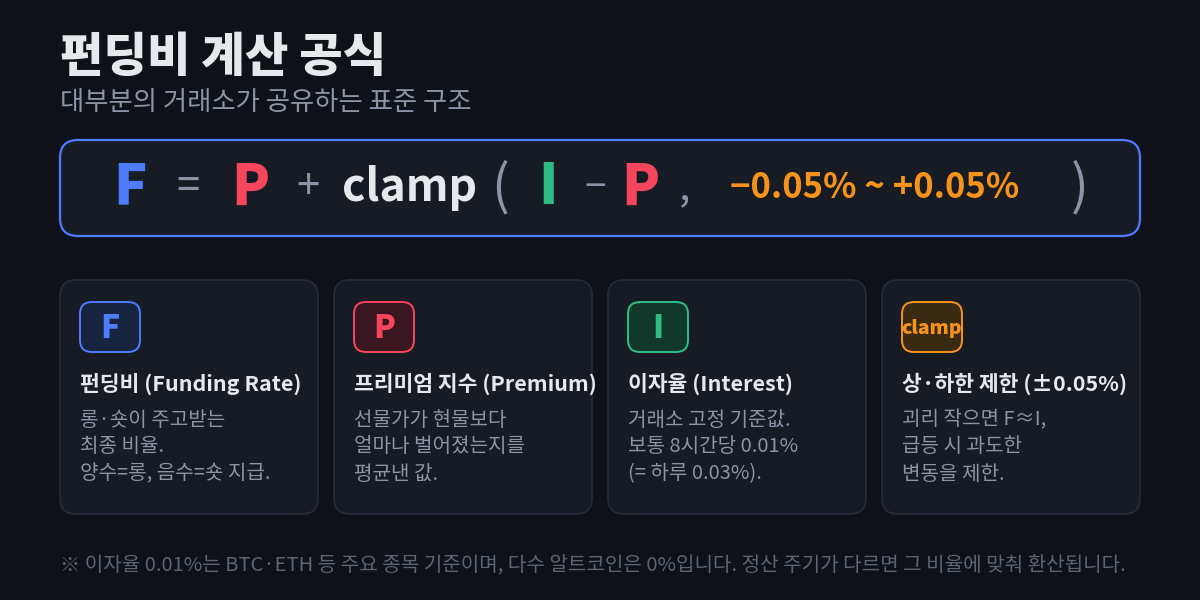

- 표준 공식은 F = P + clamp(I − P, −0.05% ~ +0.05%) 이며, 대부분 8시간마다 정산합니다.

- 양수면 롱이 숏에게, 음수면 숏이 롱에게 지급합니다.

- 지급액은 증거금이 아니라 포지션 명목가치 × 펀딩비율로 계산됩니다.

펀딩비란? 무기한 선물의 핵심 장치

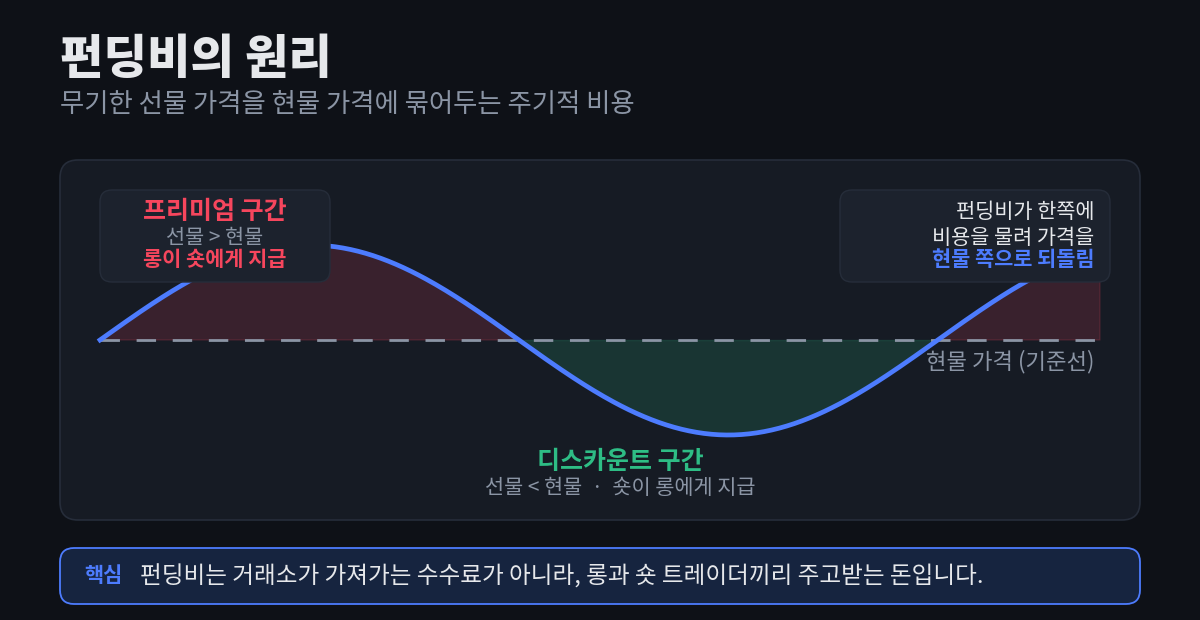

펀딩비는 무기한 선물 시장에서 롱(매수) 포지션과 숏(매도) 포지션 사이에 주기적으로 오가는 현금 흐름입니다. 핵심은 두 가지입니다. 첫째, 이 돈은 거래소가 떼어가는 게 아니라 트레이더끼리 주고받는 것이고, 거래소는 정산을 중개할 뿐입니다. 둘째, 펀딩비의 목적은 수익이 아니라 선물 가격을 현물 가격에 가깝게 붙잡아 두는 것입니다.

선물가가 현물가보다 높게(프리미엄) 거래되면 펀딩비가 양수가 되어 롱이 숏에게 비용을 냅니다. 그러면 롱을 유지하는 부담이 커지고 숏에는 보상이 생겨, 가격을 현물 쪽으로 끌어내리는 힘이 작동합니다. 반대로 선물가가 현물가보다 낮으면(디스카운트) 펀딩비가 음수가 되어 숏이 롱에게 비용을 냅니다.

펀딩비는 왜 생겼을까? — 무기한 선물의 구조적 숙제

일반 선물에는 만기(결제일)가 있어 시간이 지나면 가격이 현물로 수렴합니다. 하지만 무기한 선물은 이름 그대로 만기가 없습니다. 만기가 없다는 건 거래의 자유도를 높여 주지만, 동시에 “가격을 현물에 붙잡아 둘 장치가 없다”는 구조적 숙제를 남깁니다.

이 문제를 풀기 위해 등장한 것이 펀딩비입니다. 만기 대신 일정 주기마다 한쪽에 비용을 물리고 반대쪽에 보상을 주어, 괴리가 벌어질수록 그것을 메우려는 차익거래 유인을 만들어 냅니다. 즉 펀딩비는 단순한 부가 비용이 아니라 무기한 선물 시장 전체를 굴러가게 하는 엔진에 가깝습니다.

펀딩비 계산 공식 완전 분해

대부분의 주요 거래소(바이낸스, 바이비트, OKX, 하이퍼리퀴드 등)는 비슷한 구조의 공식을 사용합니다.

① 프리미엄 지수(P)

선물가가 현물(지수) 가격보다 얼마나 벌어졌는지를 일정 기간 평균낸 값입니다. 양수면 선물이 비싸게(프리미엄), 음수면 싸게(디스카운트) 거래되고 있다는 뜻입니다. 펀딩비의 방향과 크기를 좌우하는 가장 동적인 요소입니다.

② 이자율(I)

거래소가 고정해 둔 기준값으로, 보통 8시간당 0.01%(하루 0.03%)로 설정됩니다. 다만 이는 BTC·ETH 같은 주요 종목 기준이며, 상당수 알트코인은 이자율이 0%로 설정됩니다. 정산 주기가 8시간이 아닌 종목은 그 주기에 맞춰 비율이 환산됩니다.

③ clamp — 상하한 제한(±0.05%)

clamp는 (I − P) 값을 일정 범위(보통 ±0.05%) 안으로 가둬 두는 함수입니다. 괴리가 작을 때는 펀딩비가 이자율 부근으로 수렴하고, 괴리가 커질수록 프리미엄의 영향이 점점 커지도록 만듭니다. 시장이 과열되어도 펀딩비가 한 번에 비정상적으로 튀지 않게 완충하는 장치입니다. 실제로 2025년 데이터에서도 펀딩비는 0.01% 부근에 머무는 경우가 가장 많았고, 한쪽으로 크게 튀어도 차익거래 자금이 빠르게 되돌리는 경향을 보였습니다.

펀딩비 정산 주기 — 8시간마다, 거래소별 차이

대부분의 거래소는 펀딩비를 8시간마다(UTC 00:00 · 08:00 · 16:00) 정산합니다. 한국 시간(KST)으로는 오전 9시 · 오후 5시 · 새벽 1시에 해당합니다. 중요한 점은, 정산 시각에 포지션을 들고 있는 사람만 펀딩비를 주고받는다는 것입니다.

다만 모든 거래소가 8시간을 쓰는 건 아닙니다. 바이낸스는 종목에 따라 4시간 주기를 적용하기도 하고, OKX는 종목별로 8·4·2시간을 혼용합니다. 하이퍼리퀴드나 dYdX 같은 거래소는 1시간마다 정산합니다. 정산 주기가 짧을수록 같은 비율이라도 더 자주 청구되므로, 거래 전 해당 거래소의 정산 주기를 반드시 확인해야 합니다.

양수 vs 음수 펀딩비 — 누가 누구에게 내나

펀딩비의 부호는 곧 “누가 누구에게 내는가”를 결정합니다.

- 양수(+) 펀딩비 : 선물가 > 현물가. 롱이 숏에게 지급. 롱 포지션 과열·강세 심리 신호.

- 음수(−) 펀딩비 : 선물가 < 현물가. 숏이 롱에게 지급. 숏 포지션 과열·약세/패닉 심리 신호.

펀딩비 실전 계산 예시

공식은 의외로 단순합니다. 지급액 = 포지션 명목가치 × 펀딩비율. 예를 들어 명목가치 10,000 USDT의 BTC 롱을, 펀딩비율 +0.01%(8시간) 상황에서 들고 있다고 해봅시다.

| 구분 | 계산 | 결과 |

|---|---|---|

| 1회 지급액 | 10,000 × 0.0001 | 1 USDT (롱→숏) |

| 하루(3회 정산) | 1 × 3 | 3 USDT |

| 연 환산(단순) | 0.01% × 3 × 365 | ≈ 10.95% (복리 시 ≈ 11.6%) |

여기서 가장 자주 헷갈리는 부분이 있습니다. 펀딩비는 증거금이 아니라 명목가치(10,000 USDT) 기준으로 계산됩니다. 같은 1 USDT라도 10배 레버리지를 썼다면 증거금은 1,000 USDT이므로, 증거금 대비 부담은 그만큼 커집니다. 레버리지가 높을수록 펀딩비 부담을 가볍게 봐선 안 되는 이유입니다.

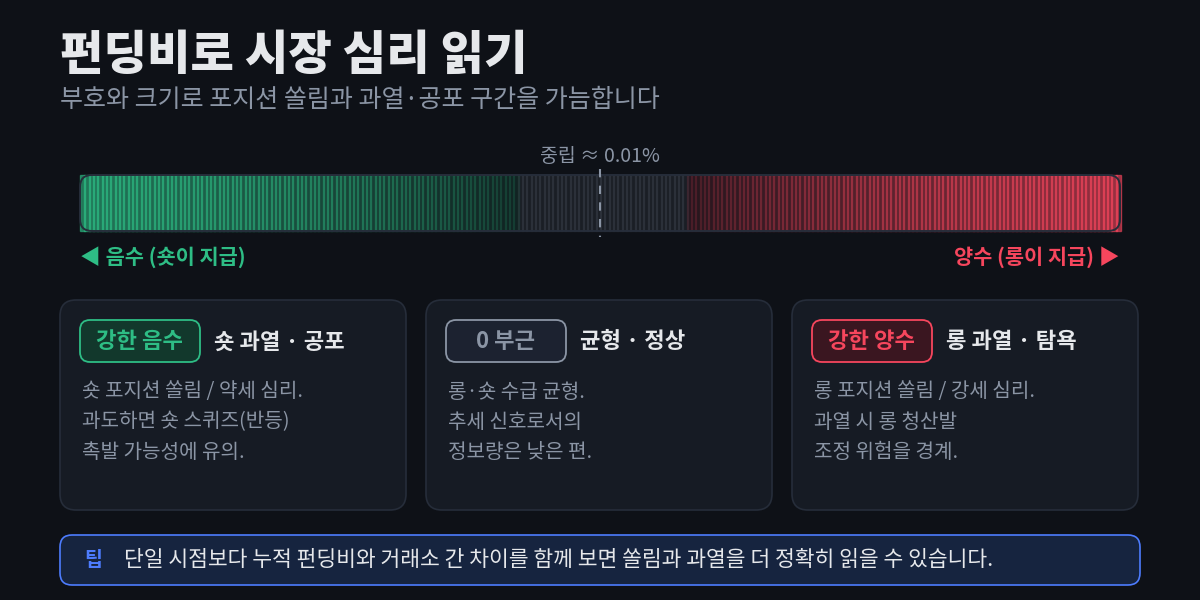

펀딩비로 시장 심리 읽기

펀딩비는 그 자체로 트레이더들의 포지션 쏠림과 심리를 보여주는 보조 지표입니다. 부호와 크기를 함께 보면 시장의 온도를 가늠할 수 있습니다.

- 강한 양수 : 롱이 과도하게 쏠린 탐욕 구간. 롱 청산이 연쇄되면 급락(조정)으로 이어질 수 있어 경계가 필요합니다.

- 0 부근 : 롱·숏 수급이 균형 잡힌 정상 구간. 방향 신호로서의 정보량은 낮습니다.

- 강한 음수 : 숏이 과도하게 쏠린 공포 구간. 숏 스퀴즈(되돌림 반등)가 촉발될 수 있습니다.

다만 펀딩비는 심리의 결과를 반영하는 후행적 성격이 강해, 단일 시점의 수치만으로 매매 방향을 단정하는 것은 위험합니다. 같은 코인이라도 거래소마다 펀딩비가 다르게 나타나므로, 누적 펀딩비와 거래소 간 차이를 함께 살펴 쏠림의 지속성과 강도를 판단하는 것이 좋습니다.

펀딩비 활용 전략

① 델타 뉴트럴(펀딩비 파밍)

현물을 매수하는 동시에 같은 수량만큼 무기한 선물을 숏으로 잡으면, 가격 변동 위험은 상쇄하면서 양수 펀딩비를 꾸준히 수취할 수 있습니다. 흔히 ‘펀딩비 파밍’ 또는 ‘캐시 앤 캐리’라 부르는 전략입니다. 다만 펀딩비가 음수로 돌아서면 오히려 비용을 내야 하므로 방향 점검이 필수입니다.

② 거래소 간 펀딩비 차익

같은 코인이라도 거래소마다 펀딩비가 다릅니다. 펀딩비가 높은 거래소에서 숏, 낮은(또는 음수) 거래소에서 롱을 잡아 그 차이를 노리는 방식입니다. 다만 실행 비용·전송 지연·청산 위험이 있어 보이는 만큼 쉽지는 않습니다.

③ 진입 타이밍 조절

단타로 짧게 들어갈 때는 정산 시각 직전 진입을 피해 불필요한 펀딩비 한 회차를 절약할 수 있습니다. 반대로 펀딩비를 받는 방향이라면 정산 시각을 끼고 보유하는 선택도 가능합니다.

④ 심리 보조지표로 활용

펀딩비가 극단적으로 치우쳤다면 시장이 한쪽으로 과열됐다는 신호입니다. 추세 추종보다는 역추세·리스크 관리 관점에서 경계 신호로 활용하는 것이 안전합니다.

펀딩비 매매 시 주의점

- 변동성 : 평소엔 0.01% 부근이지만 급등락장에서는 펀딩비가 크게 튀어 보유 비용이 급증할 수 있습니다.

- 명목가치 기준 : 레버리지가 클수록 증거금 대비 펀딩비 부담이 커집니다.

- 차익거래도 무위험은 아니다 : 가격 변동·청산·전송 지연·수수료 등 실행 리스크가 존재합니다.

- 단일 신호 맹신 금지 : 펀딩비는 보조 지표일 뿐, 가격·거래량·청산 데이터와 함께 종합 판단해야 합니다.

자주 묻는 질문(FAQ)

Q. 펀딩비는 거래소가 가져가는 수수료인가요?

아니요. 펀딩비는 롱과 숏 트레이더끼리 주고받는 비용이며, 거래소는 정산을 중개할 뿐입니다. 거래 수수료와는 별개입니다.

Q. 펀딩비는 언제 내나요?

정산 시각(보통 UTC 00·08·16시)에 포지션을 보유하고 있을 때만 주고받습니다. 정산 시각 사이에 진입·청산하면 해당 회차 펀딩비는 발생하지 않습니다.

Q. 펀딩비가 마이너스면 제가 돈을 받나요?

펀딩비가 음수일 때는 숏이 롱에게 지급하므로, 롱을 들고 있다면 펀딩비를 받게 됩니다. 반대로 숏이라면 지급합니다.

Q. 현물에도 펀딩비가 있나요?

없습니다. 펀딩비는 만기가 없는 무기한 선물 특유의 장치입니다. 현물 거래에는 적용되지 않습니다.

Q. 펀딩비만 보고 매매해도 되나요?

권장하지 않습니다. 펀딩비는 심리·쏠림을 보여주는 보조 지표로, 가격·거래량·청산 데이터와 함께 종합적으로 활용해야 합니다.

Q. 펀딩비 부담을 줄이려면 어떻게 하나요?

정산 시각 직전 진입을 피하고, 레버리지와 보유 기간을 관리하며, 펀딩비 방향이 내게 불리하지 않은지 확인하는 것이 기본입니다.

마무리

펀딩비는 무기한 선물 가격을 현물에 묶어두는 핵심 장치이자, 시장의 쏠림과 과열을 읽는 유용한 단서입니다. 공식 자체는 단순하지만, 정산 주기·명목가치 기준·거래소별 차이까지 이해해야 비용을 통제하고 전략적으로 활용할 수 있습니다. 실제 매매 전에는 모의투자로 펀딩비가 잔고에 어떻게 반영되는지 부담 없이 체험해 보는 것을 추천합니다.

※ 본 콘텐츠는 정보 제공을 목적으로 하며 투자 권유가 아닙니다. 암호화폐 파생상품 거래는 원금 손실 및 청산 위험이 있습니다. 거래소별 펀딩비·정산 주기·이자율 정책은 변경될 수 있으므로 실제 거래 전 각 거래소 공지를 확인하시기 바랍니다.